Introducción al interés compuesto

El interés compuesto es un concepto financiero fundamental que se refiere al método por el cual se calculan los intereses sobre el capital inicial de una inversión, así como sobre los intereses que se han acumulado previamente. A diferencia del interés simple, donde los intereses se calculan únicamente sobre el monto original, el interés compuesto permite que el capital crezca a un ritmo más acelerado a través de la reinversión de intereses. Esta característica lo convierte en una herramienta poderosa para aquellos que buscan maximizar sus ahorros o inversiones a lo largo del tiempo.

En su forma más sencilla, el interés compuesto se puede ilustrar mediante un ejemplo. Supongamos que un inversionista ahorra $1,000 en una cuenta que ofrece un interés del 5% anual. Después del primer año, el incremento sería de $50, incrementando el total a $1,050. En el segundo año, el 5% se calcularía no solo sobre los $1,000 originales, sino también sobre los $50 ganados, resultando en un interés de $52.5 en el segundo año, generando un capital final total a $1,102. Este efecto se multiplica con el tiempo, demostrando cómo el interés compuesto puede trabajar a favor del inversionista a largo plazo.

Fórmula del Interés Compuesto:

CF=Co*(1 + r/n)^nt

- CF: Capital final después del tiempo t.

- Co: Capital inicial.

- r: Tasa de interés anual.

- n: Frecuencia de capitalización por año.

- t: Tiempo en años.

Ventajas del interés compuesto

El interés compuesto es una herramienta financiera poderosa que puede trabajar a favor de los ahorradores e inversores. A diferencia del interés simple, que se calcula únicamente sobre la cantidad original invertida, el interés compuesto se calcula sobre el capital inicial más los intereses acumulados de periodos anteriores. Esta característica permite que el dinero crezca de forma exponencial a lo largo del tiempo, lo que puede resultar en ganancias significativamente mayores.

Una de las principales ventajas del interés compuesto es su capacidad para maximizar las ganancias a largo plazo. A medida que los intereses se acumulan y se reinvierten, se crea un efecto de bola de nieve que acelera el crecimiento del capital. Por ejemplo, si una persona invierte una cantidad fija en una cuenta que ofrece interés compuesto anualmente, con el tiempo el monto total crecerá considerablemente. Supongamos que se invierten $1,000 a una tasa de interés compuesta del 5% anual. Después de 20 años, ese monto podría crecer a aproximadamente $2,653, un aumento significativo atribuido únicamente al poder del interés compuesto.

Otro aspecto importante del interés compuesto es su ventaja frente a la inflación. A medida que los precios suben y el valor del dinero disminuye, el interés compuesto puede ayudar a mitigar estos efectos. Invertir en instrumentos financieros que ofrezcan interés compuesto puede resultar en un crecimiento que supere la tasa de inflación; a esto se llama obtener una tasa de interés real esperada mayor a la tasa de inflación en un período. Por ejemplo, si tus inversiones en bonos soberanos generan una tasa de interés nominal del 5% anualmente y la tasa de inflación anual en tu país es del 2%, habrás obtenido una tasa de interés real del 3%. Con el interés obtenido habrás superado la inflación y también mantuviste tu poder adquisitivo, además de tener la posibilidad de reinvertir las ganancias y hacerlas crecer aún más. Esto es crucial en un entorno económico donde la inflación es una regla general e inevitable en gran parte del mundo, dejando sin efecto el valor del dinero a lo largo del tiempo.

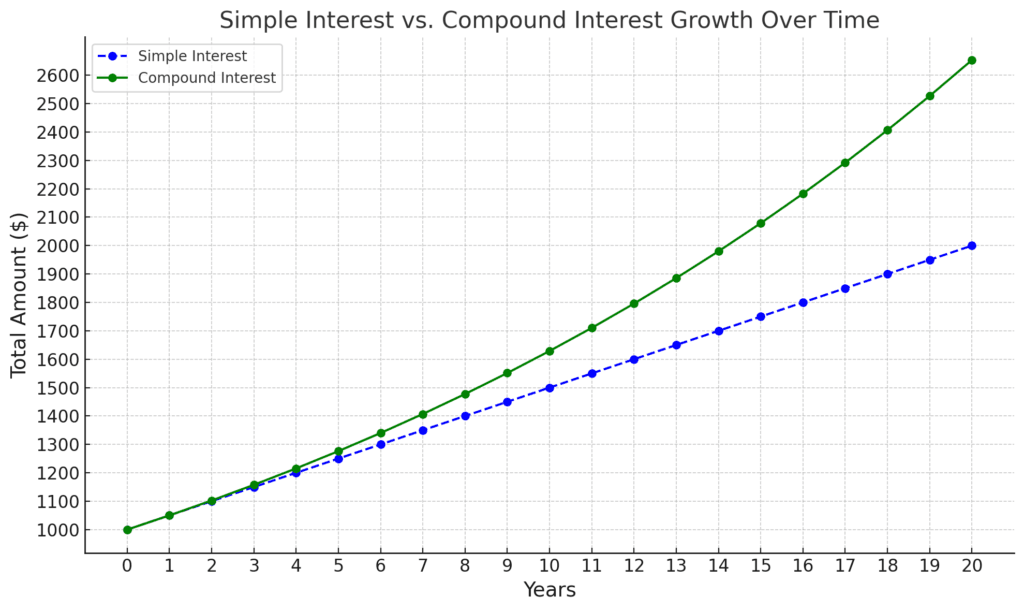

Gráfico comparativo de Interés Simple vs. Interés compuesto

Aquí se muestra un gráfico comparativo que muestra la diferencia entre el interés simple y el interés compuesto a lo largo de 20 años para una inversión inicial de $1,000 a una tasa del 5% anual. Se obtendrán aproximadamente $2,653 en el período 20 vs. $2,000 bajo una tasa de interés simple.

- Línea azul (Interés Simple): El capital crece de manera lineal, sumando una cantidad fija cada año.

- Línea verde (Interés Compuesto): El capital crece de manera exponencial, reinvirtiendo los intereses generados cada año.

Ahora veamos un gráfico con la misma cantidad de capital aportada en el año 1 de 1,000$ a una tasa del 5% anual durante 20 años con contribuciones mensuales de 50$, es decir, invertir 50$ adicionales por mes durante el período especificado. En el año 20, el inversor podrá retirar 22,492$.

La diferencia entre hacer contribuciones mensuales y ninguna es abismal; se recomienda siempre hacer contribuciones o aportes regulares a las inversiones para que estas crezcan aún más con el paso de los años.

Cómo utilizar el interés compuesto a tu favor

El interés compuesto es una herramienta poderosa que puede mejorar notablemente tus finanzas personales si se utiliza de manera estratégica. Comprender cómo funciona y aplicarlo en diferentes productos financieros es fundamental para maximizar tus ahorros y aumentar tu patrimonio. Una de las estrategias más efectivas es invertir en carteras diversificadas como ETFs o fondos indexados. Estas cuentas permiten que tu dinero crezca más rápidamente que en una cuenta de ahorro convencional, ya que ofrecen tasas de rendimiento mucho más elevadas, lo que significa que el interés que generas se capitaliza más frecuentemente.

Además de los ETFs, considerar la inversión en fondos de inversión indexados puede ser una excelente forma de beneficiarse del interés compuesto. Estos fondos, que siguen el rendimiento de un índice bursátil, permiten diversificar tus inversiones a bajo costo. A largo plazo, los rendimientos generados por estos fondos, junto con la reinversión de cualquier dividendo obtenido, contribuyen al efecto del interés compuesto, acelerando el crecimiento de tu capital a través del tiempo.

Así pues, para utilizar el interés compuesto a tu favor, enfócate en productos que maximicen su potencial. Cuanto antes empieces a ahorrar e invertir, mayores serán los beneficios que cosecharás en el futuro. Las decisiones que tomes hoy influirán en tu estabilidad financiera y en las oportunidades que tendrás más adelante.

Errores comunes al manejar el interés compuesto

El interés compuesto es una herramienta financiera poderosa que puede permitir a los individuos maximizar su crecimiento patrimonial a lo largo del tiempo. Sin embargo, existen errores comunes que pueden socavar su efectividad, impidiendo que los inversionistas logren obtener el rendimiento óptimo de sus inversiones. Uno de los errores más significativos es la falta de paciencia. A menudo, las personas confían en que el crecimiento de su inversión será inmediato y tangible. Este enfoque conlleva al siguiente error más frecuente.

El retiro temprano de fondos. Muchos inversores no comprenden que, aunque el interés compuesto puede ofrecer rendimientos sustanciales, estos se acumulan con el tiempo. Al retirar fondos antes de que el capital haya tenido la oportunidad de crecer, se limita considerablemente el efecto positivo que puede tener el interés compuesto.

Para evitar estos errores, es fundamental adoptar una mentalidad de inversión a largo plazo. Los inversionistas deben establecer objetivos claros y ser conscientes de que el interés compuesto requiere tiempo para mostrar resultados. La planificación financiera adecuada es clave; considerar programas de inversión automatizados puede ser una opción que ayude a mantener la disciplina. Además, educarse sobre el funcionamiento del interés compuesto es esencial. Cuanto más informado esté un individuo, será menos probable que caiga en la trampa de decisiones a corto plazo que perjudican su inversión.

El interés compuesto es una herramienta que puede transformar tus finanzas si se utiliza de manera estratégica. Comenzar a ahorrar e invertir temprano, mantener una mentalidad de largo plazo y evitar errores comunes son claves para maximizar sus beneficios. Con paciencia y disciplina, podrás aprovechar su potencial para alcanzar tus objetivos financieros. ¡Comienza hoy mismo y deja que el interés compuesto trabaje a tu favor!

Responder a Finanzas Tips Cancelar la respuesta